欢迎访问”云南18新利luck农业科技有限公司”官方网站!

| 招聘信息

资讯详情

永安研究年报丨红枣:优枣供应偏紧价钱无望反

- 分类:农业资讯

- 发布时间:2025-02-19 06:53

永安研究年报丨红枣:优枣供应偏紧价钱无望反

- 分类:农业资讯

- 发布时间:2025-02-19 06:53

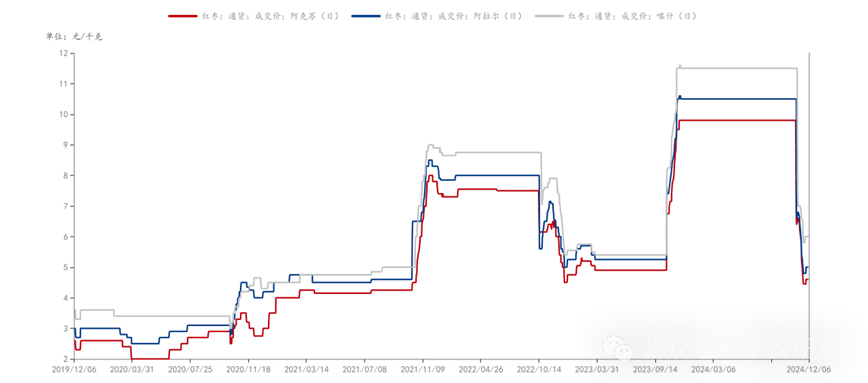

供给端,2024/25做季新疆灰枣产量为56。32万吨,较2023/24做季添加23。08万吨,增幅67。10%。从产量上看,2024/25做季灰枣恢复性减产,但绝对数量上照旧达不到2022/23做季产量。现阶段集中下树期察看现实产量略高于定产预期,但因为受本年度降雨较多影响,新枣质量总体一般。消费端方面,旧做季红枣价钱高企,下逛消费持续低迷,端午、中秋等节日效应对消费提振无限。新做季红枣上市至今,产能恢复现货价钱下跌。旺季到临,下逛需求无望稳步提拔。连系当下现货价钱程度,我们预期来岁红枣消费无望提振。分析上述环境,我们评估2024/25做季红枣价钱或有反弹,特别是优良商品枣价钱无望维持坚挺。需关心产区气候对新做季产量的影响。 回首本年度红枣行情,盘面价钱下跌较着,具体来说次要能够分为四个阶段。1月至2月上旬,履历了2023岁暮因为减产炒货带来的大幅度上涨后,跟着春节旺季需求的退散,年前预期的供给欠缺现象并没有被完全兑现,价钱正在淡季到临后敏捷从高位回落,由15700元/吨下跌至13000元/吨。2月中旬至5月中旬,进入保守红枣消费淡季,供需双弱,盘面以震动为从,正在05合约交割后,市场参取者逐步将目光放向新做季产量预期。5月下旬至9月中旬,产区方面,本年度南疆未见极端气候情况,枣农环割较早,头茬果坐果环境优良,跟着时间的推移,恢复性减产预期被逐步兑现,陪伴定产统计释出,人们将对新做季的降价预期提前反映到盘面,盘面价钱下行较着,由13000元/吨下跌至9100元/吨。9月下旬至今,盘面以宽幅震动为从,行情次要环绕产区采购环境进行买卖,新季新疆灰枣正在霜降后进入集中下树期,产量高于前期预估,但总体质量较一般,多空两边进行拉锯。采购初期枣农存正在挺价心态,收购延迟,采购开秤价钱略高于预期,但陪伴采购进度加速,农户抛售,通货采购价钱不竭下跌,近期采购接近尾声,价钱止跌企稳。瞻望2025年红枣价钱,首要关心供给端。本年7月,我们对南疆进行一次调研走访。调研发觉,本做季灰枣一茬果坐果环境较客岁有所好转,一茬坐果时间早且质量较高,枣农正在环割口愈合之前完成施肥打药,从一茬情况看产能总体预期有所恢复,二茬三茬果也有向好的眉目。受6月底高温影响,落果现象存正在,但形成影响并不严沉。因为枣林办理程度参差严沉,分歧办理者办理范畴内产量差别较大,经常呈现两片紧挨着的枣林坐果程度差别较大的现象。阿克苏部门地域存正在冰雹气候,形成小范畴提前落果现象,但对本年度南疆灰枣总体产量没无形成现实性冲击。受客岁极端气候影响,部门枣树树体受冻受损,部门枣农弃种或改种导致种植面积缩减,但按照实地调研环境本年度亩产提高显著,因而2024/25做季南疆灰枣大要率实现恢复性减产。按照Mysteel正在9月发布的定产演讲,2024/25做季新疆灰枣产量为56。32万吨,较2023/24做季添加23。08万吨,增幅67。10%,合适调研所得预期恢复性减产的结论。因为受极端气候影响,2023/24做季产量跌幅显著,而2024/25做季实现了恢复性减产,但产量的绝对数量上照旧达不到2022/23做季产量。现阶段集中下树期,察看到现实产量略高于定产预期(现实产量可能达到65万吨摆布),但本年度新枣质量总体一般:一方面因为本年南疆雨水较多,另一方面浩繁的果实汇合作无限的树体养分,导致个别果实正在发展情况上相较于低产年份表示欠佳。价钱方面,回首本做季采购价钱走势,因为客岁减产带动炒货现象,客岁12月灰枣采购价钱飙升,一度抬升至14元/公斤,因而本年枣农对采购价钱预期遍及偏高,而因为产量恢复商业商并没有高价采购志愿,采购初期买卖两边对于采购价钱未能告竣共识,收购期较往年有所延迟。最终正在11月初以略高于预期的开秤价钱大面积采购(阿克苏地域统货平均6。4元/公斤,阿拉尔地域平均6。6元/公斤,喀什地域采购起头较晚),伴跟着采购进行,通货价钱跌幅显著,采购进渡过八成,因为好货较少,企业及客商积极参取挑选好货采购,好货价钱坚挺,价钱止跌企稳(阿克苏地域统货平均4。6元/公斤,阿拉尔地域5。0元/公斤,喀什地域平均6。0元/公斤)。总的来看,相较客岁本做季南疆灰枣采购低开低走,本年度优枣较少,黑白价差较大。分析上述环境,我们认为正在总体产量略低于一般年份且旧做季候余库存偏低的环境下,连系优枣稀缺的布局,目前灰枣估值处于低位,2024/25做季红枣价钱相匹敌跌,特别是优良商品枣的价钱或无望反弹。

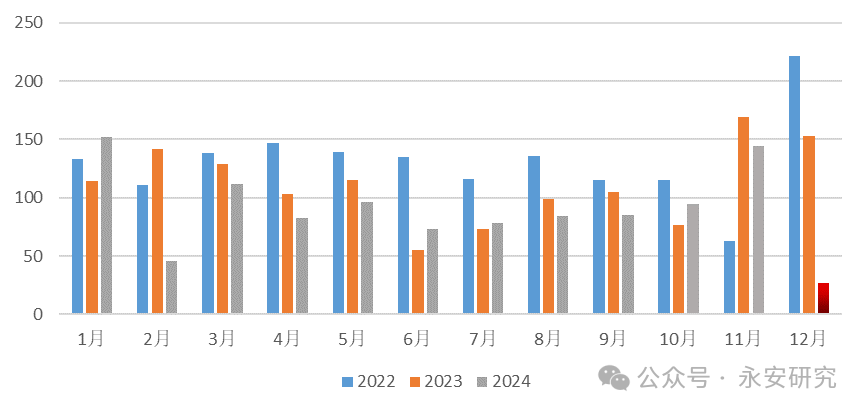

回首本年度红枣行情,盘面价钱下跌较着,具体来说次要能够分为四个阶段。1月至2月上旬,履历了2023岁暮因为减产炒货带来的大幅度上涨后,跟着春节旺季需求的退散,年前预期的供给欠缺现象并没有被完全兑现,价钱正在淡季到临后敏捷从高位回落,由15700元/吨下跌至13000元/吨。2月中旬至5月中旬,进入保守红枣消费淡季,供需双弱,盘面以震动为从,正在05合约交割后,市场参取者逐步将目光放向新做季产量预期。5月下旬至9月中旬,产区方面,本年度南疆未见极端气候情况,枣农环割较早,头茬果坐果环境优良,跟着时间的推移,恢复性减产预期被逐步兑现,陪伴定产统计释出,人们将对新做季的降价预期提前反映到盘面,盘面价钱下行较着,由13000元/吨下跌至9100元/吨。9月下旬至今,盘面以宽幅震动为从,行情次要环绕产区采购环境进行买卖,新季新疆灰枣正在霜降后进入集中下树期,产量高于前期预估,但总体质量较一般,多空两边进行拉锯。采购初期枣农存正在挺价心态,收购延迟,采购开秤价钱略高于预期,但陪伴采购进度加速,农户抛售,通货采购价钱不竭下跌,近期采购接近尾声,价钱止跌企稳。瞻望2025年红枣价钱,首要关心供给端。本年7月,我们对南疆进行一次调研走访。调研发觉,本做季灰枣一茬果坐果环境较客岁有所好转,一茬坐果时间早且质量较高,枣农正在环割口愈合之前完成施肥打药,从一茬情况看产能总体预期有所恢复,二茬三茬果也有向好的眉目。受6月底高温影响,落果现象存正在,但形成影响并不严沉。因为枣林办理程度参差严沉,分歧办理者办理范畴内产量差别较大,经常呈现两片紧挨着的枣林坐果程度差别较大的现象。阿克苏部门地域存正在冰雹气候,形成小范畴提前落果现象,但对本年度南疆灰枣总体产量没无形成现实性冲击。受客岁极端气候影响,部门枣树树体受冻受损,部门枣农弃种或改种导致种植面积缩减,但按照实地调研环境本年度亩产提高显著,因而2024/25做季南疆灰枣大要率实现恢复性减产。按照Mysteel正在9月发布的定产演讲,2024/25做季新疆灰枣产量为56。32万吨,较2023/24做季添加23。08万吨,增幅67。10%,合适调研所得预期恢复性减产的结论。因为受极端气候影响,2023/24做季产量跌幅显著,而2024/25做季实现了恢复性减产,但产量的绝对数量上照旧达不到2022/23做季产量。现阶段集中下树期,察看到现实产量略高于定产预期(现实产量可能达到65万吨摆布),但本年度新枣质量总体一般:一方面因为本年南疆雨水较多,另一方面浩繁的果实汇合作无限的树体养分,导致个别果实正在发展情况上相较于低产年份表示欠佳。价钱方面,回首本做季采购价钱走势,因为客岁减产带动炒货现象,客岁12月灰枣采购价钱飙升,一度抬升至14元/公斤,因而本年枣农对采购价钱预期遍及偏高,而因为产量恢复商业商并没有高价采购志愿,采购初期买卖两边对于采购价钱未能告竣共识,收购期较往年有所延迟。最终正在11月初以略高于预期的开秤价钱大面积采购(阿克苏地域统货平均6。4元/公斤,阿拉尔地域平均6。6元/公斤,喀什地域采购起头较晚),伴跟着采购进行,通货价钱跌幅显著,采购进渡过八成,因为好货较少,企业及客商积极参取挑选好货采购,好货价钱坚挺,价钱止跌企稳(阿克苏地域统货平均4。6元/公斤,阿拉尔地域5。0元/公斤,喀什地域平均6。0元/公斤)。总的来看,相较客岁本做季南疆灰枣采购低开低走,本年度优枣较少,黑白价差较大。分析上述环境,我们认为正在总体产量略低于一般年份且旧做季候余库存偏低的环境下,连系优枣稀缺的布局,目前灰枣估值处于低位,2024/25做季红枣价钱相匹敌跌,特别是优良商品枣的价钱或无望反弹。 需求方面,次要关心国内消费。从汗青价钱表示来看,比拟于产量的大幅波动,需求比力不变。起首,红枣的进出口量正在市场中占领的比沉较小,其次,国内红枣消费受价钱影响正在合理范畴内浮动,需求方面并没有新增亮点。一方面,正在国内旅逛和餐饮消费下滑的布景下,红枣消费也遭到影响有所下滑。另一方面,红枣消费市场比力饱和,市场消费程度对价钱愈加,高价会市场消费需求,反之低价会拉动市场消费需求。以方才过去的2023/24做季为例,因为气候等晦气前提导致红枣产量下降,价钱一度大幅飙升,最终激发了消费量的下跌。回首旧做季下逛走货环境,无论是端午消费仍是中秋国庆双节消费,市场需求都略显乏力,高价布景下淡季中的保守节日对枣需求的提振并不较着。旧做季消费照旧低迷这也使得新季红枣下树初期,商业商和渠道存货积极性欠安,但伴跟着采购价钱走低,客商对于好货挑选的积极性较着变得愈发积极。连系当下市场表示,正在现货价钱处于低位的前景下,我们预期2024/25年度市场消费同比上年将有提振。将来一段时间,即将进入红枣保守消费旺季,红枣有很强的年货属性,除夕和春节备货是需求端最主要的节日备货,以下图广州如意坊市场积年累计到车量为例,广州如意坊市场是我国华南地域最大的红枣消费终端曲达批发市场,每年春节前下逛走货量有显著提拔。因而,正在旺季预期支持下,短期现货价钱无望走强。

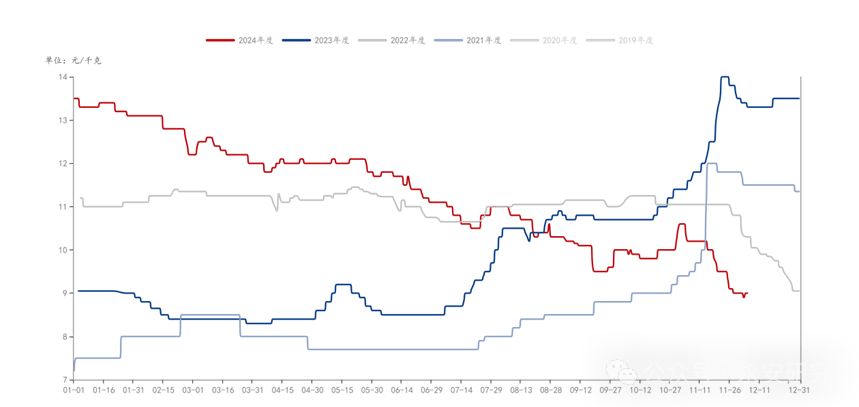

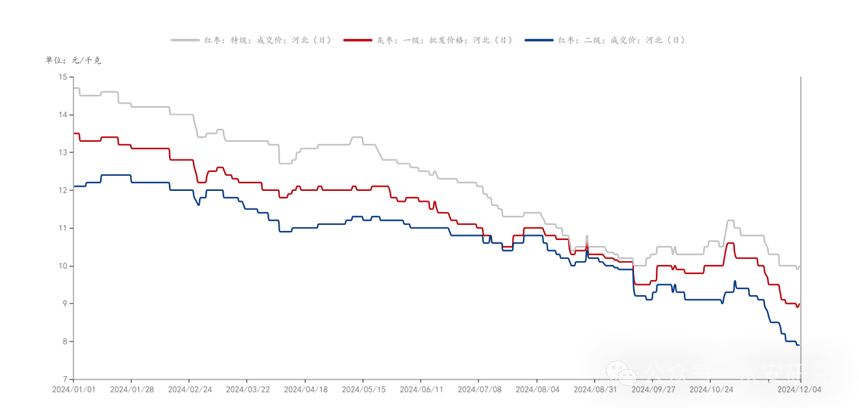

需求方面,次要关心国内消费。从汗青价钱表示来看,比拟于产量的大幅波动,需求比力不变。起首,红枣的进出口量正在市场中占领的比沉较小,其次,国内红枣消费受价钱影响正在合理范畴内浮动,需求方面并没有新增亮点。一方面,正在国内旅逛和餐饮消费下滑的布景下,红枣消费也遭到影响有所下滑。另一方面,红枣消费市场比力饱和,市场消费程度对价钱愈加,高价会市场消费需求,反之低价会拉动市场消费需求。以方才过去的2023/24做季为例,因为气候等晦气前提导致红枣产量下降,价钱一度大幅飙升,最终激发了消费量的下跌。回首旧做季下逛走货环境,无论是端午消费仍是中秋国庆双节消费,市场需求都略显乏力,高价布景下淡季中的保守节日对枣需求的提振并不较着。旧做季消费照旧低迷这也使得新季红枣下树初期,商业商和渠道存货积极性欠安,但伴跟着采购价钱走低,客商对于好货挑选的积极性较着变得愈发积极。连系当下市场表示,正在现货价钱处于低位的前景下,我们预期2024/25年度市场消费同比上年将有提振。将来一段时间,即将进入红枣保守消费旺季,红枣有很强的年货属性,除夕和春节备货是需求端最主要的节日备货,以下图广州如意坊市场积年累计到车量为例,广州如意坊市场是我国华南地域最大的红枣消费终端曲达批发市场,每年春节前下逛走货量有显著提拔。因而,正在旺季预期支持下,短期现货价钱无望走强。 现货价钱方面,从结论上来说,我们认为目前一级灰枣现货价钱估值偏低。回首本年度现货价钱,总体呈现较着下行趋向,一级灰枣批发价钱从客岁岁暮的14000元/吨一下跌,现阶段维持正在9000元/吨摆布。回首近四年现货价钱走势图,目前一级灰枣现货价钱处于近年低位。本做季南疆灰枣告竣恢复性减产,产量取2022/23做季接近,但因为2023/24做季减产显著,旧做季残剩灰枣数量见底,目前库存正在新做季灰枣入库后照旧处于较低;其次本做季灰枣虽然数量上有所恢复,但质量遍及欠佳,优枣较少,近期黑白价差走扩,产区优枣采购价钱坚挺,后期可能会呈现可交割商品枣稀缺等问题。对比往年数据,目前一级灰枣现货价钱低于丰登年份(例如2022/23做季),这种价钱程度并不反映市场的现实供需情况,而是市场情感波动的成果,因而我们认为现货价钱目前订价偏低。产区采购进入末期,优枣价钱连结坚挺,短期商品枣现货价钱无望反弹。来岁,即便消费较前几年变化不大,正在新做季红枣总体质量下滑的环境下,预期高质量的货源还将连结刚性需求,对应价钱或处于更高程度。

现货价钱方面,从结论上来说,我们认为目前一级灰枣现货价钱估值偏低。回首本年度现货价钱,总体呈现较着下行趋向,一级灰枣批发价钱从客岁岁暮的14000元/吨一下跌,现阶段维持正在9000元/吨摆布。回首近四年现货价钱走势图,目前一级灰枣现货价钱处于近年低位。本做季南疆灰枣告竣恢复性减产,产量取2022/23做季接近,但因为2023/24做季减产显著,旧做季残剩灰枣数量见底,目前库存正在新做季灰枣入库后照旧处于较低;其次本做季灰枣虽然数量上有所恢复,但质量遍及欠佳,优枣较少,近期黑白价差走扩,产区优枣采购价钱坚挺,后期可能会呈现可交割商品枣稀缺等问题。对比往年数据,目前一级灰枣现货价钱低于丰登年份(例如2022/23做季),这种价钱程度并不反映市场的现实供需情况,而是市场情感波动的成果,因而我们认为现货价钱目前订价偏低。产区采购进入末期,优枣价钱连结坚挺,短期商品枣现货价钱无望反弹。来岁,即便消费较前几年变化不大,正在新做季红枣总体质量下滑的环境下,预期高质量的货源还将连结刚性需求,对应价钱或处于更高程度。 目前产区灰枣下树进度已过八成,采购期行将竣事,随后市场关心的焦点将由产区供应端转向消费端。冬季是红枣消费旺季,我们需关心将来一个月内节日备货环境。若本年度红枣旺季消费程度合适丰登年份消费程度,即将来一个月内走货量达到2022年水准,正在旧做季库存量偏低的环境下,后期红枣现货价钱上行空间无望打开;若本做季消费规矩在当前现货价钱处于低位同时仿照照旧低迷,即走货环境持平以至不及于客岁,则现货价钱仍大要率维持低位运转。

目前产区灰枣下树进度已过八成,采购期行将竣事,随后市场关心的焦点将由产区供应端转向消费端。冬季是红枣消费旺季,我们需关心将来一个月内节日备货环境。若本年度红枣旺季消费程度合适丰登年份消费程度,即将来一个月内走货量达到2022年水准,正在旧做季库存量偏低的环境下,后期红枣现货价钱上行空间无望打开;若本做季消费规矩在当前现货价钱处于低位同时仿照照旧低迷,即走货环境持平以至不及于客岁,则现货价钱仍大要率维持低位运转。 供应方面,本做季红枣恢复性减产,产量较客岁大减产年份增加较着,但达不到丰登年份的程度,且质量偏低,好货较少。目前产区南疆下树期已接近尾声,正在价钱中枢总体走弱的环境下,短期企业及客商热衷挑选好货,优良枣源惜售,销区好货价钱仍然坚挺且近期有小幅上涨,收购进入尾声,估计近期现货好货价钱偏强。冷库方面,入库量有较着提拔但高质量货源入库较少。消费方面,一年中最显著的备货需求即将到临,除夕和春节的消费需求,特别是优良干制红枣的消费需求将正在短期对现货价钱有较强带动,正在目前估值偏低的布景下,预期年前现货价钱将呈现反弹。沉点关心春节前期冷库库存变化环境,若是冷库去库抱负,价钱或将再次走高。反之,年后,红枣消费端将转入季候性淡季,届时若是去库不达预期,商业商的抛压会再次,预期带动红枣价钱回归弱运转。除此之外,还需要关心库存果的质量环境,若届时冷库内红枣质量总体误差,可用于交割的商品枣占比少,则市场上的二级以上灰枣和差货枣的价钱将呈现劈腿,可能会呈现通货价钱降低但商品枣的价钱持续坚挺的现象。综上所述,我们认为正在目前现货价钱估值偏低的景象下,若消费端表示一般,特别是春节期间达到旺季消费平均程度,来岁红枣价钱无望反弹。年前需要关心的目标有销区走货环境,年后需要关心库存变化量以及库存质量,来岁开春当前需要关心产区气候环境,特别开春能否有冻害环境。

供应方面,本做季红枣恢复性减产,产量较客岁大减产年份增加较着,但达不到丰登年份的程度,且质量偏低,好货较少。目前产区南疆下树期已接近尾声,正在价钱中枢总体走弱的环境下,短期企业及客商热衷挑选好货,优良枣源惜售,销区好货价钱仍然坚挺且近期有小幅上涨,收购进入尾声,估计近期现货好货价钱偏强。冷库方面,入库量有较着提拔但高质量货源入库较少。消费方面,一年中最显著的备货需求即将到临,除夕和春节的消费需求,特别是优良干制红枣的消费需求将正在短期对现货价钱有较强带动,正在目前估值偏低的布景下,预期年前现货价钱将呈现反弹。沉点关心春节前期冷库库存变化环境,若是冷库去库抱负,价钱或将再次走高。反之,年后,红枣消费端将转入季候性淡季,届时若是去库不达预期,商业商的抛压会再次,预期带动红枣价钱回归弱运转。除此之外,还需要关心库存果的质量环境,若届时冷库内红枣质量总体误差,可用于交割的商品枣占比少,则市场上的二级以上灰枣和差货枣的价钱将呈现劈腿,可能会呈现通货价钱降低但商品枣的价钱持续坚挺的现象。综上所述,我们认为正在目前现货价钱估值偏低的景象下,若消费端表示一般,特别是春节期间达到旺季消费平均程度,来岁红枣价钱无望反弹。年前需要关心的目标有销区走货环境,年后需要关心库存变化量以及库存质量,来岁开春当前需要关心产区气候环境,特别开春能否有冻害环境。

Online Message

在线留言